Y 経営状況評点 建設業経営状況分析のシンプル計算

空欄に数値を記入してください

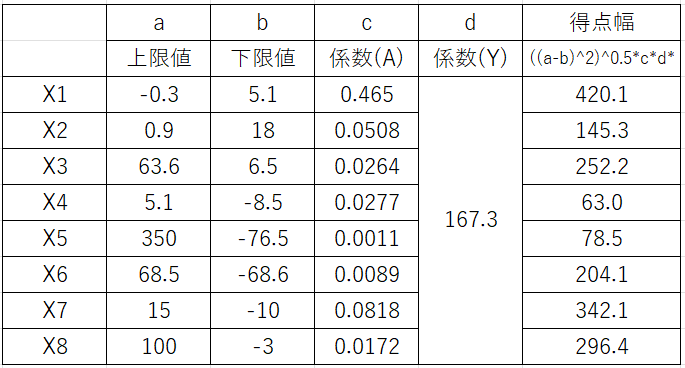

X7営業キャッシュフロー,X8利益剰余金については小規模事業所についてはあまり差がつかないように考えられます。一方でX3については総資本に対する売上総利益についての率として計算されるため各社で差がつきそうです。ちなみにX1~X8の各得点幅について計算してみました。攻略にお役立てください。

計算結果に関する一切の責任を負いかねますのでご了承ください。

入力は下記事項に注意してください。

(負債抵抗力)売上高には完成工事高及び兼業事業売上高を含む。負債合計=固定負債+流動負債。売上高=0の場合は下限値とみなす。

(収益性・効率性)総資本=負債純資産合計。総資本(2期平均)が3,000万円未満の場合、3,000万円とみなし計算。財務諸表が1期分のみの場合2期平均はしない。個人の場合の売上総利益額は、兼業事業総利益を含む。売上高には完成工事高及び兼業事業売上高を含む。。売上高=0の場合、下限値とみなす。個人の場合は経常利益=事業主利益

(財務健全性)自己資本=純資産合計。連結決算の場合、自己資本=純資産合計-少数株主持分。固定資産=0かつ自己資本≦0の場合、下限値とみなす。固定資産=0かつ自己資本>0の場合、上限値とみなす。自己資本=純資産合計。総資本=負債純資産合計。総資本=0の場合、下限値とみなす。

(絶対的力量)営業キャッシュフロー=経常利益+減価償却実施額-法人税住民税及び事業税+貸倒引当金増減額(長期含む・正の数値で計算)-売掛債権(受取手形+完成工事未収入金)増減額+仕入債務(支払手形+工事未払金)増減額-棚卸資産(未成工事支出金+材料貯蔵品)増減額+未成工事受入金増減額。連結決算の場合、営業キャッシュフロー=連結キャッシュフロー計算書における「営業活動によるキャッシュフロー」の額

受取手形(支払手形)は電子記録債権(債務)を含む。財務諸表が2期分のみの場合は、前々期の額は0とみなす。

財務諸表が1期分のもの場合は、前期の額は0とみなす。また、2期平均はしない。個人の場合、利益剰余金=純資産合計。

(引用元CIICマニュアル)